Al importar desde China, el método de pago es la decisión más importante que afecta su riesgo financiero. Si elige mal, podría perder el valor total de su pedido debido a un incumplimiento del proveedor, fraude electrónico o una trampa documental. Pago mediante transferencia bancaria (TT) frente a pago mediante carta de crédito (LC). El debate no es meramente académico: determina si su capital permanece protegido o desaparece en el momento en que pulsa el botón de "enviar" en su banco.

Según datos del sector de financiación del comercio, las cartas de crédito representan aproximadamente Entre el 30% y el 40% de las liquidaciones de comercio internacional., sobre todo en transacciones de alto valor y transcontinentales. Sin embargo, entre los importadores pequeños y medianos que compran en China, la transferencia telegráfica (T/T) sigue siendo la opción predeterminada, a menudo elegida por conveniencia más que por razones estratégicas.

Esta guía desglosa transferencia telegráfica frente a carta de crédito En términos prácticos: cómo funciona cada método, cuánto cuestan, dónde residen los riesgos y, lo que es fundamental, qué método se ajusta mejor al tamaño de su pedido, su relación con el proveedor y su ubicación geográfica. Tanto si es un importador novato en Dubái que negocia un pedido de muebles de 80 000 dólares como si es un comprador experimentado en Alemania que gestiona envíos recurrentes de componentes, saldrá con un marco de decisión claro.

📋 ¿Qué hay dentro?

- ¿Qué es la T/T (Transferencia Telegráfica)?

- ¿Qué es una carta de crédito (L/C)?

- TT vs LC: Tabla comparativa directa

- Análisis de riesgos: ¿Quién asume la exposición?

- Desglose de costos por tamaño de pedido

- Cuándo usar T/T frente a L/C

- Consideraciones geográficas según la región del comprador.

- Cómo negociar las condiciones de pago con proveedores chinos

- Estafas de pago comunes y cómo evitarlas

- Preguntas frecuentes

- Conclusión y puntos clave

¿Qué es la T/T (Transferencia Telegráfica)?

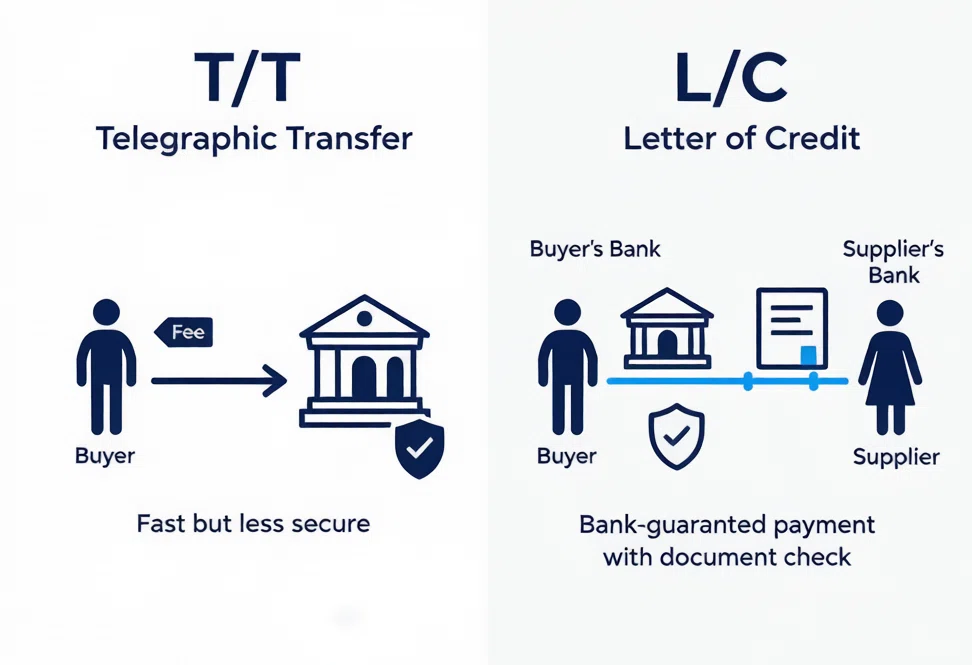

A Transferencia Telegráfica (T / T) es una transferencia bancaria electrónica directa de banco a banco enrutada a través de la red global Red SWIFTEs el método de pago más utilizado en el comercio B2B con China porque es rápido, universalmente aceptado y sencillo de usar: se le indica al banco que envíe el dinero a la cuenta del proveedor y los fondos llegan en cuestión de días.

Cómo funciona la enseñanza/enseñanza en la práctica

Cuando usted inicia un pago T/T, su banco transmite las instrucciones de pago a través de SWIFT a un banco corresponsal, que luego reenvía los fondos a la cuenta bancaria china del proveedor (normalmente en USD o RMB). El proveedor ve el pago entrante en su cuenta dentro de 1 a 5 días laborales, dependiendo del enrutamiento del banco corresponsal y la conversión de divisas.

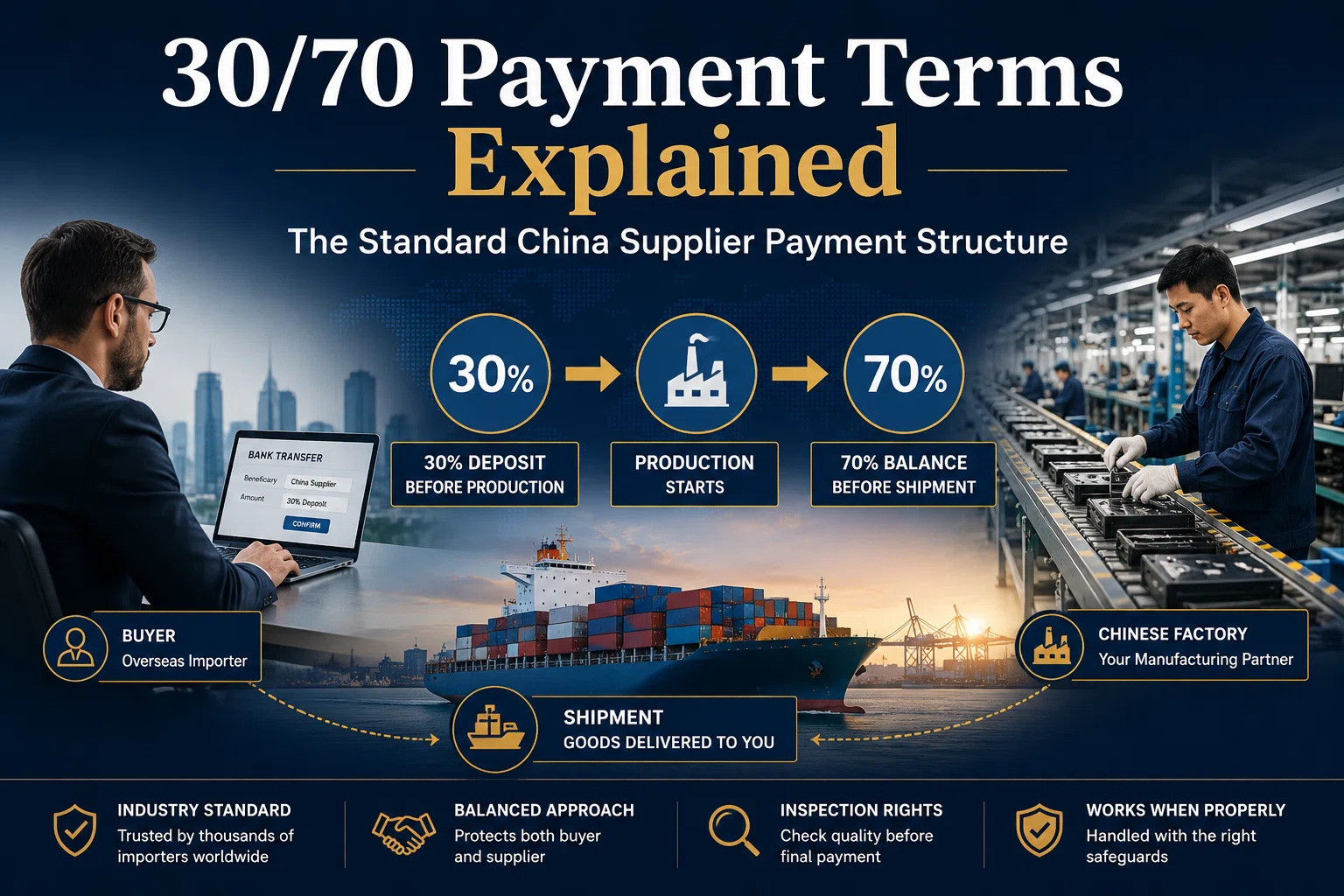

Estructuras de pago T/T comunes

| Estructura | Cómo Funciona | Riesgo del comprador |

|---|---|---|

| 30% / 70% | Depósito del 30% para iniciar la producción; saldo del 70% contra copia del conocimiento de embarque (B/L) después del envío. | Moderado |

| 50% / 50% | Se utiliza cuando el proveedor necesita una inversión inicial significativa en materias primas o herramientas. | Moderado-alto |

| 100% por adelantado | Pago completo antes de que comience la producción. | Muy Alta |

El División T/T 30/70 Es el estándar de la industria para la mayoría de los pedidos B2B de China. El depósito del 30 % proporciona al proveedor capital de trabajo para la compra de materiales, mientras que la retención del 70 % restante hasta el envío le otorga la posibilidad de exigir correcciones de calidad antes del pago final. Se desaconseja encarecidamente el pago del 100 % por adelantado mediante transferencia bancaria para pedidos superiores a unos pocos miles de dólares; si el proveedor no cumple con la entrega, sus opciones de recuperación se limitan prácticamente a costosos litigios internacionales.

Tarifas de transferencia bancaria de un vistazo

- comisión por transferencia saliente: Entre 25 y 45 dólares cobrados por su banco.

- comisión bancaria corresponsal: $15–$30 (a menudo se deduce a mitad de la transferencia, por lo que el proveedor recibe un poco menos de lo que usted envió)

- Comisión bancaria receptora: $0–$15 (se cobra al proveedor, a veces se le repercute a usted)

- margen de divisas: 1-3% si su banco convierte su moneda local a USD o RMB; este suele ser el costo oculto más alto.

Para una transferencia bancaria de 20,000 dólares, el coste total suele oscilar entre 200 y 600 dólares si se incluyen los márgenes de cambio de divisas.

¿Qué es una carta de crédito (L/C)?

A Carta de crédito (L / C) es una garantía financiera vinculante emitida por el banco del comprador (el banco emisor) al banco del proveedor (el banco avisador o confirmador). Bajo los términos de la carta de crédito, el banco del comprador se compromete a pagar al proveedor. sólo cuando Presentan un conjunto específico de documentos de conformidad que demuestran que las mercancías se han enviado según lo acordado. Estos documentos suelen incluir:

- Factura comercial limpia

- Lista de embalaje detallada

- Conocimiento de embarque marítimo original (B/L)

- Certificado de origen

- Certificado de seguro (si corresponde)

- Certificado de inspección (si se especifica en la carta de crédito)

Esta estructura modifica radicalmente la dinámica del riesgo. En lugar de confiar directamente en el proveedor, se confía en el sistema bancario para verificar que este haya cumplido con sus obligaciones antes de que se realice cualquier movimiento de dinero. Si el proveedor no realiza el envío a tiempo o no puede presentar la documentación requerida, la carta de crédito vence y el banco devuelve los fondos.

Marco UCP 600

Todas las cartas de crédito modernas se rigen por la Usos y costumbres uniformes para créditos documentarios (UCP 600)Las UCP 600 son un conjunto de reglas publicadas por la Cámara de Comercio Internacional (CCI). Desde su publicación en 2007, constituyen el estándar global y proporcionan un marco legal universalmente reconocido que rige la forma en que los bancos examinan los documentos, gestionan las discrepancias y autorizan los pagos. Comprender las UCP 600 es fundamental, ya que sus reglas determinan qué constituye un documento conforme y qué justifica que el banco rechace el pago.

Tipos de cartas de crédito

| Tipo L/C | Mareas Ideales para Lecciones | Uso recomendado |

|---|---|---|

| Carta de crédito a la vista (Carta de crédito a la vista) | El pago se efectúa inmediatamente tras la presentación de los documentos que cumplen los requisitos. | Lo más común; pedidos de importación estándar |

| Carta de crédito a plazos (pago diferido) | El pago se efectúa tras un período determinado (por ejemplo, 30, 60 o 90 días después de la presentación de los documentos). | Compradores que necesitan flexibilidad en el flujo de caja |

| Carta de crédito confirmada | Un segundo banco (en el país del proveedor) añade su garantía a la promesa del banco emisor. | Países proveedores de alto riesgo; pedidos grandes |

| Carta de crédito transferible | Permite al proveedor transferir la totalidad o parte de la carta de crédito a un tercero (por ejemplo, un proveedor de materia prima). | Empresas comerciales e intermediarios |

| Carta de crédito rotativa | Se restablece automáticamente después de cada dibujo, hasta un límite total. | Envíos recurrentes con el mismo proveedor |

Para profundizar en cómo funcionan las Cartas de Crédito en la práctica, Guía global de cartas de crédito para financiación del comercio Es una excelente fuente de información autorizada.

Comisiones de cartas de crédito: una visión general

- Comisión de emisión: 0.1–0.4% del valor de la carta de crédito (mínimo $200–$500)

- Tarifa de examen de documentosEntre 100 y 300 dólares por presentación.

- Tarifa por discrepanciaEntre 80 y 150 dólares por cada discrepancia encontrada.

- Tarifa de confirmación (si corresponde): 0.1–0.5% del valor L/C

- Tarifa de modificación: $50–$200 por modificación

Para una carta de crédito de $200,000, los costos bancarios totales suelen oscilar entre: $1,500 a $5,000 USDSi bien esto es significativamente más caro que una transferencia bancaria tradicional, la prima de seguridad suele estar justificada para pedidos grandes donde el riesgo de impago del proveedor supera con creces las comisiones bancarias.

TT vs LC: Comparación directa

La forma más rápida de entender el transferencia telegráfica frente a carta de crédito La decisión se toma mediante una comparación directa de las métricas que más importan a los importadores:

| Factor | T/T (Transferencia telegráfica) | L/C (carta de crédito) |

|---|---|---|

| Activador de pago | El comprador envía los fondos directamente a la cuenta bancaria del proveedor. | El banco libera los fondos solo después de que el proveedor presente la documentación que cumpla con los requisitos. |

| Protección al consumidor | Bajo: no existe un mecanismo incorporado para recuperar fondos. | Alto: el banco verifica los documentos antes de liberar el pago. |

| Protección de proveedores | Alto: recibe fondos directamente, no se requiere documentación. | Moderado: pago garantizado si los documentos cumplen con los requisitos. |

| Velocidad de transacción | Los fondos llegarán en un plazo de 1 a 5 días hábiles. | Añade entre 10 y 20 días para la preparación de documentos, la verificación bancaria y la liberación. |

| El costo total | Tarifa fija de $20 a $50 + margen de cambio de divisas del 1 al 3%. | Entre el 0.5 % y el 1.5 % del valor de la factura (entre 1,500 $ y más de 5,000 $ para pedidos grandes). |

| Complejidad: | Sencillo: transferencia bancaria estándar. | Complejo: requiere documentación precisa y coordinación bancaria. |

| Aceptación del proveedor | Universal: aceptado por prácticamente todos los proveedores chinos. | Limitado: muchas fábricas pequeñas se niegan o carecen de capacidad para manejar |

| Ideal para | Pedidos de entre 20,000 y 50,000 dólares con proveedores de confianza. | Pedidos superiores a 50,000-100,000 dólares, especialmente con proveedores nuevos. |

| Marco legal | Normas bancarias SWIFT + contrato bilateral | UCP 600 (reglas de la CCI) + contrato bilateral |

Análisis de riesgos: ¿Quién asume la exposición?

Comprender la distribución del riesgo es fundamental para decidir entre un pago mediante transferencia bancaria (TT) o carta de crédito (LC). Ambos métodos distribuyen el riesgo de forma muy diferente entre comprador y vendedor.

Perfil de riesgo T/T: A cargo del comprador

En una transacción mediante transferencia bancaria, el comprador asume la mayor parte del riesgo. Una vez que la transferencia llega a la cuenta del proveedor, los fondos quedan bajo su control. Si la fábrica envía productos defectuosos, retrasa el envío durante meses o simplemente desaparece, su único recurso es un litigio comercial internacional, un proceso lento, costoso e incierto, especialmente en jurisdicciones chinas.

El riesgo es mayor con el depósito. Un depósito del 30% sobre un pedido de 50,000 dólares significa que se exponen 15,000 dólares antes de que se produzca un solo artículo. Por eso verificación de proveedores El envío de dinero no es negociable.

Perfil de riesgo de la carta de crédito: Saldo gestionado por el banco

Una carta de crédito (L/C) ofrece una distribución de riesgos más equilibrada. El comprador está protegido contra la falta de envío y el incumplimiento, ya que el banco solo libera los fondos una vez que la documentación esté en regla. El proveedor está protegido contra la falta de pago, puesto que el banco emisor se ha comprometido irrevocablemente a pagar una vez que la documentación esté en regla.

Sin embargo, la carta de crédito tiene su propio riesgo oculto: discrepancia en el documentoLas estimaciones de la industria sugieren que Entre el 10% y el 20% de las presentaciones de L/C contienen al menos una discrepancia.Un nombre mal escrito, una fecha incorrecta o la falta de una firma en el conocimiento de embarque pueden provocar que el banco rechace el pago, lo que deja la transacción atrapada en un ciclo de enmiendas que retrasa el despacho de aduanas y genera cargos adicionales.

La carta de crédito protege contra la falta de entrega, pero no lo hace. No Protección contra la mala calidad. El banco examina los documentos, no la mercancía. Si el proveedor envía la cantidad correcta con la documentación en regla, pero los productos son defectuosos, la carta de crédito igualmente liberará el pago. La protección de la calidad requiere un mecanismo independiente: ya sea un certificado de inspección incluido en los documentos de la carta de crédito o una inspección independiente previa al envío.

Desglose de costos por tamaño de pedido

La relación coste-beneficio entre transferencia bancaria y carta de crédito varía drásticamente según el valor del pedido. Lo que resulta conveniente para un pedido de muestra de 10 000 dólares puede ser una mala elección para un envío de un contenedor de 200 000 dólares.

| Valor del Pedido | Costo total T/T (estimado) | Coste total de la carta de crédito (estimado) | Recomendación |

|---|---|---|---|

| $5,000 | $ 100-$ 250 | Entre 500 y 700 dólares (predominan las tarifas mínimas). | Maritimo |

| $20,000 | $ 200-$ 600 | $ 700-$ 1,200 | Maritimo |

| $50,000 | $ 500-$ 1,500 | $ 1,200-$ 2,500 | Maritimo (con inspección) o Aereo (nuevo proveedor) |

| $100,000 | $ 1,000-$ 3,000 | $ 1,500-$ 3,500 | Aereo o transferencia bancaria 30/70 (proveedor de confianza) |

| $ 200,000 + | $ 2,000-$ 6,000 | $ 2,000-$ 5,000 | Aereo (La seguridad justifica el costo) |

Como muestra la tabla, las comisiones mínimas de las cartas de crédito (L/C) las hacen excesivamente caras para pedidos pequeños, pero la diferencia de costes se reduce y, finalmente, se invierte para pedidos muy grandes. A partir de 200,000 dólares, la ventaja de seguridad de las L/C se traduce en un coste efectivo comparable o incluso inferior al de las transferencias bancarias (T/T) si se tiene en cuenta la exposición total al margen de divisas.

Cuándo usar T/T frente a L/C: Directrices prácticas

Seleccione T/T cuando:

- El valor del pedido es inferior a 20,000 dólares y hasta 50,000 dólares. — Las comisiones de las cartas de crédito consumirían demasiado margen.

- Usted tiene una relación establecida Con un proveedor verificado y un historial de entregas exitosas.

- La velocidad importa — Necesitas que la producción comience de inmediato y no puedes esperar a que se procese la carta de crédito bancaria.

- El proveedor rechaza la carta de crédito. — común entre las fábricas chinas más pequeñas que carecen de capacidad para gestionar documentos

- Usted cuenta con medidas de mitigación. — inspección de calidad por terceros, depósito en garantía comercial o un contrato de fabricación firmado

Elija L/C cuando:

- El valor del pedido supera los 50,000-100,000 dólares. — La prima de seguridad justifica las comisiones bancarias.

- Es tu primer pedido con un proveedor nuevo o no verificado. — No se ha establecido la confianza

- Su empresa requiere documentación formal verificada por el banco. para el cumplimiento de las normas de importación y exportación o para la realización de auditorías

- Usted está importando productos fabricados a medida. con altos costos de herramientas o materiales que no se pueden revender fácilmente si el proveedor incumple.

- Su banco ofrece condiciones favorables para la carta de crédito. — Algunos bancos ofrecen comisiones de emisión con descuento para clientes comerciales establecidos.

Consejo: Si desea una protección equivalente a la de una carta de crédito, pero el proveedor se niega, considere un enfoque híbrido: utilice transferencia bancaria con una división 30/70, exija una inspección de calidad previa al envío como condición para la liberación del saldo y adjunte un certificado de inspección en su contrato de compra. Esto le brinda una ventaja basada en documentos sin los costos bancarios completos de una carta de crédito.

Consideraciones geográficas según la región del comprador.

La decisión de pago TT vs LC no se toma en el vacío: su localización geográfica Esto influye significativamente en qué método es práctico, rentable y culturalmente aceptable. La infraestructura bancaria, las regulaciones cambiarias y las normas de financiación del comercio varían drásticamente entre regiones.

🇺🇸 América del Norte (Estados Unidos y Canadá)

Los compradores estadounidenses y canadienses se benefician de un sistema bancario maduro donde tanto la transferencia bancaria (T/T) como la carta de crédito (L/C) están fácilmente disponibles. La T/T es la opción predeterminada para la mayoría de los importadores pequeños y medianos, con transferencias que se liquidan en 1 a 3 días hábiles. La emisión de L/C es sencilla a través de los principales bancos comerciales (Chase, Bank of America, Wells Fargo, TD), aunque las comisiones mínimas pueden ser más altas que en los centros bancarios centrados en el comercio. Para pedidos inferiores a 50,000 dólares, la mayoría de los compradores norteamericanos utilizan la T/T con una división 30/70. Administración de Comercio Internacional de Estados Unidos Proporciona orientación adicional sobre financiación comercial para importadores estadounidenses.

🇪🇺 Unión Europea y Reino Unido

Los compradores europeos tienen acceso a SEPA para transferencias en euros, pero dado que la mayoría de los proveedores chinos facturan en USD, las transferencias bancarias siguen utilizándose a través de SWIFT. El uso de cartas de crédito es más común entre los importadores europeos que entre los norteamericanos, especialmente en Alemania, los Países Bajos y el Reino Unido, donde la financiación del comercio está profundamente arraigada en las relaciones bancarias corporativas. Los compradores de la UE deben tener en cuenta los requisitos de IVA y documentación aduanera que interactúan con las especificaciones de las cartas de crédito; asegúrese de que su carta de crédito incluya todos los certificados necesarios para el despacho de aduanas en la UE.

🇦🇺 Australia y Nueva Zelanda

Los compradores australianos y neozelandeses se enfrentan a comisiones bancarias corresponsales más elevadas debido a su distancia geográfica de los centros bancarios asiáticos. Las comisiones por transferencia bancaria pueden oscilar entre 35 y 60 dólares por transferencia, y los márgenes de cambio de divisas de los principales bancos australianos (ANZ, CBA, NAB, Westpac) suelen ser altos (entre el 2 % y el 4 %). Para pedidos recurrentes, utilizar una alternativa fintech para la conversión de divisas combinada con la liquidación por transferencia bancaria puede reducir los costes. La carta de crédito está disponible, pero se utiliza con menos frecuencia para pedidos inferiores a 100 000 AUD.

🌍 Oriente Medio (Países del CCG)

En Oriente Medio, en particular en los Emiratos Árabes Unidos, Arabia Saudita, Qatar y Kuwait,Las cartas de crédito están profundamente arraigadas en la cultura comercial.Muchos importadores de Oriente Medio suelen optar por la carta de crédito (L/C) para pedidos superiores a 30 000 dólares, y los bancos de Dubái y Abu Dabi cuentan con amplia experiencia en la documentación de financiación del comercio. Si usted es un comprador de Oriente Medio, su proveedor generalmente esperará y aceptará las condiciones de la L/C sin objeciones. La L/C también sirve como documento aduanero en muchos países del CCG, agilizando el despacho de importación. Para pedidos más pequeños, se utiliza la transferencia bancaria (T/T), pero a menudo a través de relaciones bancarias comerciales establecidas en lugar de la banca minorista.

🌍África

Los compradores africanos se enfrentan al panorama de pagos más complejo. Muchos países africanos imponen estrictos controles de cambio de divisas que hacen que las transferencias bancarias sean lentas y, en ocasiones, requieren la aprobación del banco central para grandes transferencias. En mercados como Nigeria, Kenia, Egipto y Sudáfrica, La carta de crédito no solo suele ser la preferida, sino que prácticamente es obligatoria. Según las regulaciones bancarias locales para importaciones que superen ciertos umbrales, los compradores africanos deben trabajar en estrecha colaboración con sus bancos locales para comprender la disponibilidad de divisas, los requisitos de emisión de cartas de crédito y cualquier requisito de inspección previa al envío (como SONCAP en Nigeria o PVOC en Kenia) que deba especificarse como documentos obligatorios en la carta de crédito.

🌎 América Latina

Los importadores latinoamericanos, especialmente en Brasil, México, Argentina y Colombia, suelen enfrentarse a controles de capital y restricciones cambiarias que complican los pagos mediante transferencia bancaria. En Brasil, por ejemplo, el proceso de pago de importaciones requiere el registro en el banco central y puede tardar semanas, independientemente del método de pago. La carta de crédito es ampliamente utilizada y a menudo preferida. porque cumple con los requisitos reglamentarios locales para flujos comerciales documentados. Los compradores deben confirmar si su país exige licencias de importación específicas o inspecciones previas al envío e incluirlas como requisitos en la documentación de la carta de crédito.

🌏 Sudeste Asiático

Los compradores de los países de la ASEAN (Singapur, Malasia, Tailandia, Vietnam, Indonesia y Filipinas) se benefician de la proximidad a China, lo que facilita y abarata las transferencias bancarias. Singapur, como importante centro de financiación del comercio, ofrece excelentes servicios de cartas de crédito con tarifas competitivas. En otros mercados de la ASEAN, las transferencias bancarias predominan para pedidos pequeños y medianos, mientras que las cartas de crédito se utilizan para envíos de mayor volumen. Los compradores de la ASEAN también deben tener en cuenta los requisitos de documentación de los acuerdos de libre comercio (TLC) locales, que pueden influir en sus condiciones de pago.

Cómo negociar las condiciones de pago con proveedores chinos

Las condiciones de pago son negociables, pero solo si se aborda la conversación estratégicamente. Los proveedores chinos evalúan las condiciones de pago como un indicador de la seriedad del comprador y de su solvencia financiera.

Tácticas clave de negociación

- Comience con 30/70 T/T como posición predeterminada. — Este es el estándar de la industria y la mayoría de los proveedores lo aceptarán sin resistencia en el caso de relaciones comerciales ya establecidas.

- Nunca aceptes el 100% por adelantado. — Si un proveedor insiste, considérelo una señal de alerta. Retírese o contraoferte con una cláusula de 30/70 y ofrezca incluir una inspección previa al envío a su cargo para generar confianza.

- Vincula el saldo del 70% a la verificación — especifique en su contrato de fabricación que el saldo se pagará solo después de que reciba una copia del conocimiento de embarque Y un informe de inspección previa al envío satisfactorio.

- Proponer cartas de crédito para pedidos grandes para generar confianza. Ofrecer una carta de crédito indica que usted es un comprador serio y con buena solvencia económica. Algunos proveedores incluso prefieren la carta de crédito para pedidos grandes porque garantiza su pago.

- Utilice el volumen de pedidos como palanca de cambio — Si realiza un pedido grande o recurrente, tendrá más margen para negociar condiciones favorables (menor porcentaje de depósito, saldo diferido o incluso condiciones de cuenta abierta para relaciones a largo plazo).

- Ofrezca una carta de intención para pedidos futuros. — Los proveedores aceptarán condiciones de pago menos favorables en un primer pedido si ven una cartera de negocios futuros.

Estafas de pago comunes y cómo evitarlas

El fraude en los pagos es un riesgo real en el abastecimiento en China. Las estafas más comunes explotan la naturaleza irreversible de las transferencias bancarias:

1. El fraude por cambio de cuenta

La estafa más común: después de haberte comunicado con un proveedor y estar a punto de realizar una transferencia bancaria, recibes un correo electrónico (a menudo de una dirección que se parece a la tuya) que afirma que la cuenta bancaria del proveedor ha cambiado y te indica que realices la transferencia a una cuenta diferente. Siempre verifique los cambios en su cuenta por teléfono. Utilizando un número que hayas obtenido de forma independiente, no el número que aparece en el correo electrónico.

2. El cambio de la compañía Shell

Durante las negociaciones, un proveedor presenta una empresa con apariencia legítima, pero la cuenta bancaria que figura en la factura proforma pertenece a una entidad diferente, a veces una cuenta personal. Verifique siempre que el nombre de la cuenta bancaria coincida con el nombre de la empresa que figura en la licencia comercial.Si no coinciden, no pague.

3. El depósito que desaparece

Un proveedor recibe un depósito del 30 % (o del 100 %) mediante transferencia bancaria y luego deja de responder, entrega productos de baja calidad o afirma que el pedido nunca se realizó. Medidas para mitigarlo: verifique minuciosamente al proveedor, utilice la Garantía Comercial de Alibaba cuando esté disponible y nunca pague más del 30 % por adelantado.

4. La trampa de los documentos de la carta de crédito (lado del proveedor)

Desde la perspectiva del proveedor, los compradores también pueden aprovecharse de las condiciones de la carta de crédito estableciendo requisitos de documentación imposibles de cumplir, lo que, en la práctica, retiene la mercancía en tránsito y les impide pagar. Si usted es comprador, asegúrese de que sus requisitos de carta de crédito sean razonables y se ajusten a los estándares comerciales; unas condiciones excesivamente restrictivas harán que los buenos proveedores rechacen su negocio.

Preguntas frecuentes

¿Es más seguro pagar a un proveedor chino mediante transferencia bancaria (TT) o carta de crédito (LC)?

Una carta de crédito (L/C) ofrece mayor seguridad para el comprador, ya que el banco solo libera los fondos una vez que el proveedor presenta la documentación de envío correspondiente. La transferencia bancaria (T/T) no ofrece protección integrada: una vez que la transferencia llega a la cuenta del proveedor, los fondos se pierden. Sin embargo, la transferencia bancaria con una división 30/70, combinada con una inspección de calidad por parte de terceros, es ampliamente utilizada y razonablemente segura para relaciones comerciales consolidadas con proveedores.

¿Cuánto cuesta una carta de crédito en comparación con una transferencia bancaria?

Las transferencias bancarias de AT&T suelen costar entre 20 y 50 dólares en comisiones bancarias fijas, más un margen de cambio del 1 al 3 %. Una carta de crédito (L/C) cuesta mucho más: entre el 0.1 % y el 0.4 % del valor de la factura como comisión de emisión (mínimo entre 200 y 500 dólares), más las comisiones por revisión de documentos (entre 100 y 300 dólares) y las comisiones por discrepancias (entre 80 y 150 dólares por discrepancia). Para un pedido de 200 000 dólares, el coste total de una L/C suele alcanzar entre 1,500 y 5,000 dólares.

¿Puede un proveedor chino negarse a aceptar una carta de crédito?

Sí. Muchas fábricas chinas pequeñas y medianas rechazan los pagos con carta de crédito porque necesitan liquidez inmediata para comprar materias primas y pueden carecer de personal con experiencia en el manejo de documentación bancaria compleja. Si un proveedor insiste en las condiciones de transferencia bancaria, mitigue el riesgo verificando la fábrica, utilizando un plan de pago 30/70 y encargando una inspección de calidad previa al envío antes de liberar el saldo.

¿Cuál es la forma de pago estándar mediante transferencia bancaria (T/T) al importar desde China?

La estructura más común es 30/70: un depósito del 30% para iniciar la producción y el 70% restante se paga contra una copia del conocimiento de embarque (B/L) después del envío. Para pedidos que requieren un desembolso inicial significativo de materiales, también se utilizan pagos divididos al 50/50. Se desaconseja encarecidamente el pago del 100% por adelantado mediante transferencia bancaria para pedidos superiores a unos pocos miles de dólares.

¿Cuál es el mayor riesgo de utilizar una carta de crédito?

Discrepancia en la documentación. Si el proveedor comete incluso un pequeño error administrativo en el conocimiento de embarque, el banco puede negarse a realizar el pago. La resolución de discrepancias requiere modificaciones oficiales, lo que puede retrasar el despacho de aduanas y generar gastos adicionales. Según estimaciones del sector, entre el 10 % y el 20 % de las transacciones con carta de crédito presentan al menos una discrepancia.

¿Debo usar transferencia bancaria (T/T) o carta de crédito (L/C) para mi primer pedido con un nuevo proveedor chino?

Para un primer pedido con un proveedor no verificado, una carta de crédito (L/C) ofrece la mayor protección, especialmente para pedidos superiores a 50 000 dólares. Para pedidos iniciales más pequeños (entre 5,000 y 50 000 dólares), una transferencia bancaria (T/T) con una división 30/70, combinada con el servicio de depósito en garantía de Alibaba Trade Assurance o una inspección previa al envío por parte de un tercero, es una alternativa práctica y rentable.

¿Es reembolsable el depósito por transferencia bancaria si algo sale mal?

En el comercio internacional, un anticipo mediante transferencia bancaria rara vez es reembolsable una vez que llega a la cuenta bancaria del proveedor. Recuperar los fondos requeriría costosos litigios internacionales. Por eso, nunca se debe pagar el 100% por adelantado, siempre se deben verificar los datos bancarios del proveedor y utilizar un contrato de fabricación por escrito que especifique las condiciones de reembolso.

¿Una carta de crédito protege contra problemas de calidad?

No. Una carta de crédito protege contra la falta de envío y la falta de documentación, no contra productos defectuosos. El banco examina los documentos, no los productos físicos. Para garantizar la calidad, incluya un certificado de inspección de un inspector externo designado como documento obligatorio en la carta de crédito, o bien, encargue una inspección de calidad independiente previa al envío antes de liberar el saldo.

Conclusión y puntos clave

La elección entre T/T y L/C al pagar a un proveedor chino se reduce a una compensación entre costo y conveniencia y no seguridad y controlNo existe una respuesta correcta universal; solo existe la respuesta correcta para su pedido específico, su relación con el proveedor y su contexto geográfico.

Estos son los principios fundamentales que guiarán su decisión:

- Nunca pague el 100% por adelantado mediante transferencia bancaria. — Utilice siempre una división de 30/70 o 50/50, con el saldo vinculado a la verificación del envío.

- Utilice cartas de crédito para pedidos grandes (más de 50,000 dólares) con proveedores nuevos o no verificados. — Las comisiones bancarias se justifican por la prima de seguridad.

- Verifique los datos de la cuenta bancaria cada vez. — Asegúrese de que el nombre de la cuenta coincida con la licencia comercial y verifique por teléfono cualquier solicitud de cambio de cuenta.

- Encargar una inspección previa al envío antes de liberar cualquier saldo final: esta es su protección de calidad más eficaz, independientemente del método de pago.

- Considere su contexto geográfico — Los compradores de Oriente Medio y África pueden encontrar que la carta de crédito (L/C) es la opción predeterminada o legalmente requerida, mientras que los compradores de América del Norte y la ASEAN suelen optar por la transferencia bancaria (T/T).

- Recuerde que la carta de crédito no protege la calidad. — protege contra la falta de entrega. La protección de la calidad requiere un mecanismo de inspección independiente.

Al adaptar su método de pago a su perfil de riesgo y a las características de sus pedidos, puede proteger su capital y, al mismo tiempo, mantener la eficiencia del flujo de caja que mantiene la competitividad de su negocio de importación. El objetivo no es eliminar todo el riesgo —eso es imposible en el comercio internacional—, sino garantizar que el riesgo que asuma sea intencional, medido y debidamente compensado.

Proteja sus pagos de importación con asistencia experta en abastecimiento.

En Youcheng Sourcing, ayudamos a importadores de más de 80 países a gestionar de forma segura los pagos a proveedores chinos. Nuestros equipos locales se encargan de la verificación de proveedores, las auditorías de fábrica y las inspecciones de calidad previas al envío, garantizando que sus productos cumplan con las especificaciones antes de que usted realice el pago.

Tanto si necesita ayuda para estructurar las condiciones de pago, verificar un nuevo proveedor o inspeccionar la mercancía antes de la liberación del saldo, nuestros especialistas en abastecimiento están listos para ayudarle.

Berry Bian es la editora del blog de iHome y se centra en el abastecimiento global, las tendencias de venta al por mayor y consejos prácticos para compradores internacionales. Con experiencia en marketing digital y comercio transfronterizo, Berry comparte ideas que ayudan a las pequeñas y medianas empresas a obtener productos de forma más eficiente y a evitar errores comunes. Apasionada por conectar a compradores con proveedores confiables, Berry escribe con un estilo claro y amigable para facilitar la comprensión de temas complejos.