Lors d'une importation depuis la Chine, le choix du mode de paiement est la décision la plus importante qui influence votre risque financier. Un mauvais choix peut vous faire perdre la totalité de votre commande en raison d'un défaut de paiement du fournisseur, d'une fraude bancaire ou d'un problème de documentation. Paiement par TT ou LC Le débat n'est pas purement théorique : il détermine si votre capital reste protégé ou s'envole dès que vous cliquez sur « envoyer » à votre banque.

Selon les données du secteur du financement du commerce, les lettres de crédit représentent environ 30 à 40 % des règlements du commerce international, notamment pour les transactions importantes et intercontinentales. Pourtant, parmi les importateurs de petite et moyenne taille achetant en Chine, le virement télégraphique reste la méthode par défaut, souvent choisie par commodité plutôt que pour des raisons stratégiques.

Ce guide décompose virement télégraphique versus lettre de crédit Concrètement : comment chaque option fonctionne, combien elles coûtent, où se situent les risques et, surtout, quelle méthode convient le mieux à la taille de votre commande, à votre relation avec votre fournisseur et à votre situation géographique. Que vous soyez un importateur novice à Dubaï négociant une commande de meubles de 80 000 $ ou un acheteur expérimenté en Allemagne gérant des livraisons régulières de composants, vous repartirez avec un cadre de décision clair.

📋 Contenu

- Qu'est-ce que le T/T (virement télégraphique) ?

- Qu'est-ce qu'une L/C (Lettre de Crédit) ?

- TT vs LC : Tableau comparatif direct

- Analyse des risques : Qui supporte le risque ?

- Répartition des coûts par taille de commande

- Quand utiliser le virement bancaire (T/T) plutôt que la lettre de crédit (L/C) ?

- Considérations géographiques selon la région de l'acheteur

- Comment négocier les conditions de paiement avec les fournisseurs chinois

- Arnaques aux paiements courantes et comment les éviter

- Questions fréquemment posées

- Conclusion et principaux points à retenir

Qu'est-ce que le T/T (virement télégraphique) ?

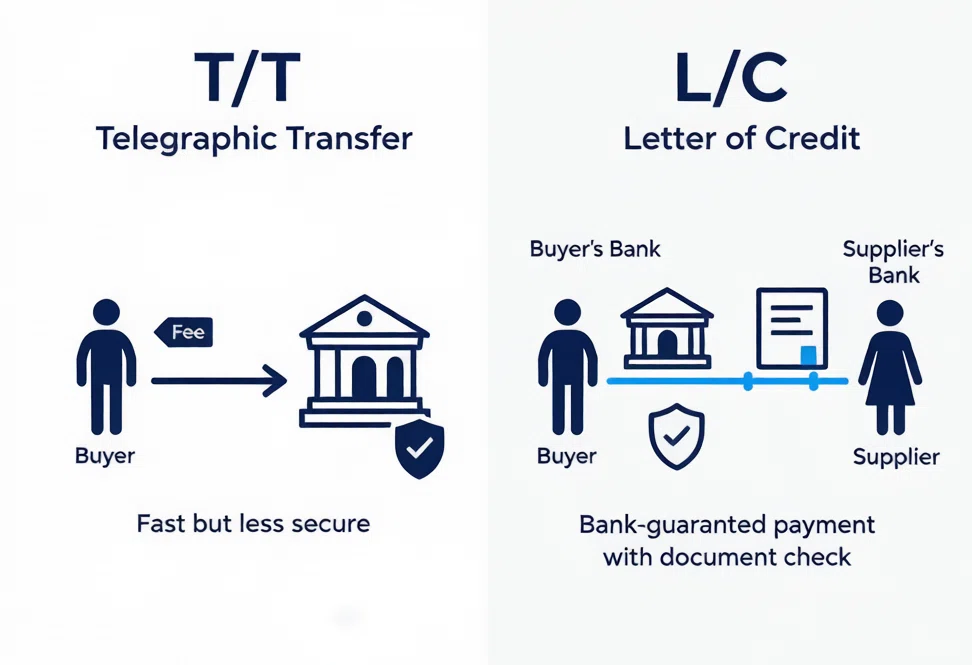

A Transfert télégraphique (T/T) Il s'agit d'un virement bancaire électronique direct acheminé via le réseau mondial Réseau SWIFTC'est le mode de paiement le plus utilisé dans le commerce B2B avec la Chine car il est rapide, universellement accepté et simple à mettre en œuvre : vous demandez à votre banque d'envoyer de l'argent sur le compte du fournisseur, et les fonds arrivent en quelques jours.

Comment fonctionne T/T en pratique

Lorsque vous initiez un paiement par virement bancaire (T/T), votre banque transmet les instructions de paiement via SWIFT à une banque correspondante, qui transfère ensuite les fonds vers le compte bancaire chinois du fournisseur (généralement en USD ou en RMB). Le fournisseur voit le paiement arriver sur son compte dans un délai imparti. 1 à 5 jours ouvrables, en fonction du routage des banques correspondantes et de la conversion des devises.

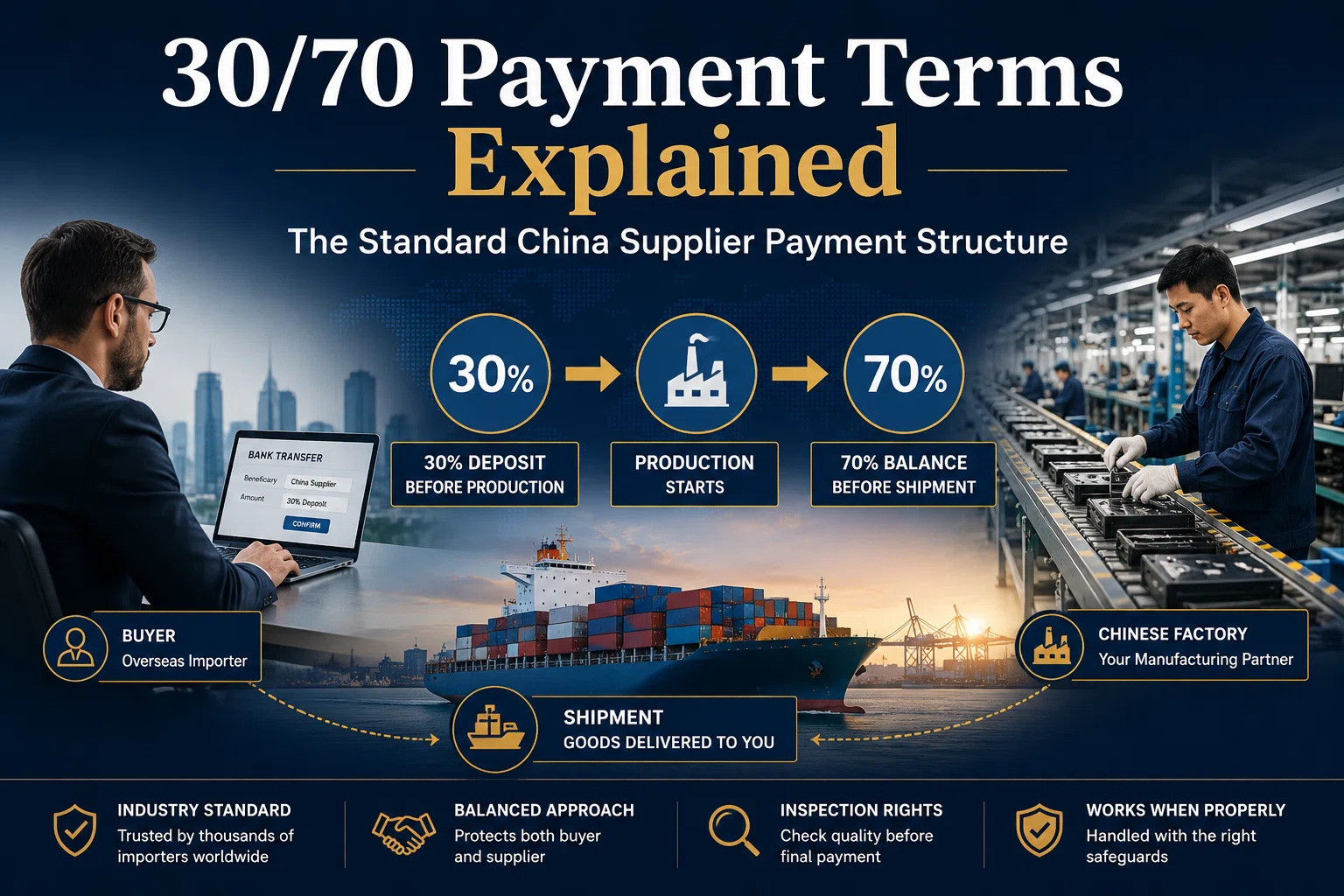

Structures de paiement T/T courantes

| Structure | Fonctionnement | Risque de l'acheteur |

|---|---|---|

| 30% / 70% | Acompte de 30 % pour lancer la production ; solde de 70 % contre copie du connaissement (B/L) après expédition | Modérée |

| 50% / 50% | Utilisé lorsque le fournisseur a besoin d'un capital initial important pour les matières premières ou l'outillage. | Modéré-élevé |

| 100 % à l'avance | Paiement intégral avant le début de la production | Très élevé |

Le Répartition 30/70 T/T Il s'agit de la pratique courante pour la plupart des commandes B2B en provenance de Chine. L'acompte de 30 % permet au fournisseur de disposer du fonds de roulement nécessaire à l'achat des matières premières, tandis que le solde de 70 % est retenu jusqu'à l'expédition. Cela vous donne un moyen de pression pour exiger des corrections de qualité avant le paiement final. Le paiement intégral anticipé par virement bancaire est fortement déconseillé pour toute commande supérieure à quelques milliers de dollars : en cas de défaillance du fournisseur, vos recours se limitent essentiellement à des procédures judiciaires internationales coûteuses.

Aperçu des frais de virement bancaire

- Frais de virement sortant25 à 45 $ de frais facturés par votre banque

- Frais de banque correspondante: 15 à 30 $ (souvent déduits en cours de transfert, le fournisseur reçoit donc un peu moins que ce que vous avez envoyé)

- Réception des frais bancaires: 0 à 15 $ (facturés au fournisseur, parfois refacturés au client)

- marge de change1 à 3 % si votre banque convertit votre devise en USD ou en RMB — il s'agit souvent du coût caché le plus important

Pour un virement de 20 000 $, le coût total, toutes taxes comprises, varie généralement de 200 $ à 600 $.

Qu'est-ce qu'une L/C (Lettre de Crédit) ?

A Lettre de crédit (L/C) Il s'agit d'une garantie financière contraignante émise par la banque de l'acheteur (la banque émettrice) à la banque du fournisseur (la banque notificatrice ou confirmatrice). Aux termes d'un crédit documentaire, la banque de l'acheteur s'engage à payer le fournisseur. seulement quand Ils présentent un ensemble précis de documents de conformité prouvant que les marchandises ont été expédiées comme convenu. Ces documents comprennent généralement :

- Facture commerciale propre

- Liste de colisage détaillée

- Connaissement maritime original (B/L)

- Certificat d'origine

- Certificat d'assurance (le cas échéant)

- certificat d'inspection (si spécifié dans la lettre de crédit)

Cette structure modifie fondamentalement la dynamique des risques. Au lieu de faire confiance directement au fournisseur, vous vous fiez au système bancaire pour vérifier que ce dernier a bien rempli ses obligations avant tout déblocage de fonds. Si le fournisseur ne livre pas à temps ou ne peut fournir les documents requis, le crédit documentaire expire et votre banque vous rembourse.

Le cadre UCP 600

Toutes les lettres de crédit modernes sont régies par les Règles et usages uniformes relatifs aux crédits documentaires (RUU 600)Les RUU 600, un ensemble de règles publiées par la Chambre de commerce internationale (CCI), constituent la norme mondiale depuis leur publication en 2007. Elles fournissent un cadre juridique universellement reconnu qui régit la manière dont les banques examinent les documents, traitent les anomalies et effectuent les paiements. La compréhension des RUU 600 est essentielle car ses règles déterminent ce qui constitue un document conforme et ce qui autorise la banque à refuser un paiement.

Types de lettres de crédit

| Type de L/C | Description | Idéal pour |

|---|---|---|

| Lettre de crédit à vue (L/C à vue) | Le paiement est débloqué immédiatement sur présentation des documents conformes. | Les plus courants ; commandes d'importation standard |

| Lettre de crédit à terme (paiement différé) | Le paiement est débloqué après un délai déterminé (par exemple, 30, 60 ou 90 jours après la présentation des documents). | Les acheteurs qui ont besoin de flexibilité en matière de flux de trésorerie |

| Lettre de crédit confirmée | Une deuxième banque (dans le pays du fournisseur) ajoute sa garantie à la promesse de la banque émettrice | Pays fournisseurs à haut risque ; commandes importantes |

| Lettre de crédit transférable | Permet au fournisseur de transférer tout ou partie du crédit documentaire à un tiers (par exemple, un fournisseur de matières premières). | sociétés commerciales et intermédiaires |

| Lettre de crédit renouvelable | Se réactive automatiquement après chaque tirage, jusqu'à une limite totale | Livraisons régulières auprès du même fournisseur |

Pour une analyse plus approfondie du fonctionnement pratique des lettres de crédit, Guide mondial du financement du commerce par lettre de crédit est une excellente ressource faisant autorité.

Aperçu des frais de lettre de crédit

- Frais d'émission: 0.1 à 0.4 % de la valeur du crédit documentaire (minimum 200 à 500 $)

- Frais d'examen de documents100 à 300 $ par présentation

- Frais d'écart80 à 150 $ par anomalie constatée

- Frais de confirmation (le cas échéant) : 0.1 à 0.5 % de la valeur du crédit documentaire

- Frais de modification: 50 $ à 200 $ par modification

Pour un crédit documentaire de 200 000 $, les frais bancaires totaux varient généralement de De 1,500 à 5,000 $Bien que cette solution soit nettement plus coûteuse qu'un virement bancaire, la prime de sécurité est souvent justifiée pour les commandes importantes où le risque de défaillance du fournisseur dépasse largement les frais bancaires.

TT vs LC : Comparaison directe

Le moyen le plus rapide de comprendre virement télégraphique versus lettre de crédit La décision repose sur une comparaison directe des indicateurs les plus importants pour les importateurs :

| Facteur | T/T (Transfert Télégraphique) | L/C (lettre de crédit) |

|---|---|---|

| Déclencheur de paiement | L'acheteur envoie les fonds directement sur le compte bancaire du fournisseur. | La banque ne débloque les fonds qu'après présentation des documents conformes par le fournisseur. |

| Protection d'acheteur | Faible — aucun mécanisme intégré pour recouvrer les fonds | Niveau élevé — la banque vérifie les documents avant de débloquer le paiement |

| Protection des fournisseurs | Élevé — reçoit les fonds directement, aucune documentation requise | Modéré — paiement garanti si les documents sont conformes |

| Vitesse de transaction | Les fonds arrivent sous 1 à 5 jours ouvrables. | Prévoir 10 à 20 jours supplémentaires pour la préparation des documents, l'examen bancaire et le déblocage des fonds. |

| Coût total | Frais fixes de 20 à 50 $ + marge de change de 1 à 3 % | 0.5 à 1.5 % de la valeur de la facture (de 1 500 $ à plus de 5 000 $ pour les commandes importantes) |

| Complexité | Simple — virement bancaire standard | Complexe — exige une documentation précise et une coordination bancaire |

| Acceptation du fournisseur | Universel — accepté par la quasi-totalité des fournisseurs chinois | Limité — de nombreuses petites usines refusent ou n'ont pas la capacité de traiter |

| Meilleur pour | Commandes inférieures à 20 000 $ à 50 000 $ auprès de fournisseurs de confiance | Les commandes supérieures à 50 000 $ à 100 000 $, en particulier auprès de nouveaux fournisseurs |

| Cadre juridique | Règles bancaires SWIFT + contrat bilatéral | RUU 600 (règles de la CCI) + contrat bilatéral |

Analyse des risques : Qui supporte le risque ?

La compréhension de la répartition des risques est essentielle pour choisir entre un paiement par virement télégraphique (TT) et un paiement par lettre de crédit (LC). Ces deux méthodes répartissent les risques de manière très différente entre l'acheteur et le vendeur.

Profil de risque T/T : Acheteur responsable

Dans une transaction par virement bancaire, l'acheteur supporte la quasi-totalité du risque. Une fois le virement crédité sur le compte du fournisseur, les fonds sont sous son contrôle. Si l'usine expédie des marchandises défectueuses, retarde la livraison de plusieurs mois ou disparaît tout simplement, votre seul recours est un litige commercial international — une procédure longue, coûteuse et incertaine, notamment devant les juridictions chinoises.

Le risque est maximal au niveau de l'acompte. Un acompte de 30 % sur une commande de 50 000 $ signifie que 15 000 $ sont exposés avant même la production du premier article. Voici pourquoi. vérification du fournisseur Tout paiement effectué avant l'envoi d'argent est non négociable.

Profil de risque du crédit documentaire : Solde négocié par la banque

Un crédit documentaire permet une répartition des risques plus équilibrée. L'acheteur est protégé contre la non-livraison et l'inexécution, car la banque ne débloque les fonds que sur présentation de documents conformes. Le fournisseur est protégé contre le non-paiement, car la banque émettrice s'est engagée irrévocablement à payer dès réception des documents.

Cependant, le crédit documentaire comporte ses propres risques cachés : divergence de documentsSelon les estimations du secteur, 10 à 20 % des présentations L/C contiennent au moins une divergence.Une faute d'orthographe dans un nom, une date incorrecte ou une signature manquante sur le connaissement peuvent entraîner le refus de paiement par la banque, piégeant ainsi la transaction dans un cycle de modifications qui retarde le dédouanement et engendre des frais supplémentaires.

Le crédit documentaire protège contre la non-livraison, mais il pas Pour se prémunir contre les défauts de qualité, la banque examine les documents, et non les marchandises. Si le fournisseur livre la quantité commandée avec les documents requis, mais que les produits sont défectueux, le crédit documentaire sera tout de même débloqué. La garantie de qualité exige un mécanisme distinct : soit un certificat d’inspection exigé par le crédit documentaire, soit une inspection indépendante avant expédition.

Répartition des coûts par taille de commande

Le rapport coût-efficacité du virement bancaire (T/T) par rapport à celui du crédit documentaire (L/C) varie considérablement selon la valeur de la commande. Ce qui convient pour une commande d'échantillons de 10 000 $ peut s'avérer inadapté pour une commande de conteneur de 200 000 $.

| Valeur de la commande | Coût total T/T (est.) | Coût total du crédit documentaire (est.) | Recommandation |

|---|---|---|---|

| $5,000 | $ 100- $ 250 | 500 à 700 $ (les frais minimums prédominent) | T / T |

| $20,000 | $ 200- $ 600 | $ 700- $ 1,200 | T / T |

| $50,000 | $ 500- $ 1,500 | $ 1,200- $ 2,500 | T / T (avec inspection) ou L / C (nouveau fournisseur) |

| $100,000 | $ 1,000- $ 3,000 | $ 1,500- $ 3,500 | L / C ou T/T 30/70 (fournisseur de confiance) |

| $200,000 + | $ 2,000- $ 6,000 | $ 2,000- $ 5,000 | L / C (La sécurité justifie le coût) |

Comme le montre le tableau, les frais minimums des lettres de crédit les rendent disproportionnellement coûteuses pour les petites commandes, mais l'écart de coût se réduit et finit par s'inverser pour les commandes très importantes. À partir de 200 000 $, l'avantage de sécurité de la lettre de crédit s'accompagne d'un coût effectif comparable, voire inférieur, à celui du virement bancaire si l'on tient compte de l'exposition totale au risque de change.

Quand utiliser le virement bancaire (T/T) plutôt que la lettre de crédit (L/C) : conseils pratiques

Choisissez T/T quand :

- La valeur de la commande est inférieure à 20 000 $ – 50 000 $ — Les frais de lettre de crédit absorberaient une trop grande partie de la marge

- Vous avez une relation établie avec un fournisseur vérifié et une expérience avérée de livraisons réussies

- La vitesse compte — Vous avez besoin que la production démarre immédiatement et vous ne pouvez pas attendre le traitement du crédit documentaire bancaire.

- Le fournisseur refuse le crédit documentaire. — courant dans les petites usines chinoises qui ne disposent pas de capacités de traitement des documents

- Vous avez mis en place des mesures d'atténuation. — une inspection de qualité par un tiers, un dépôt fiduciaire de garantie commerciale ou un contrat de fabrication signé

Choisissez L/C lorsque :

- Valeur de la commande supérieure à 50 000 $ – 100 000 $ — la prime de sécurité justifie les frais bancaires

- Il s'agit de votre première commande auprès d'un fournisseur nouveau ou non vérifié. — la confiance n'a pas été établie

- Votre entreprise exige des documents officiels vérifiés par la banque pour la conformité aux normes d'import-export ou les pistes d'audit

- Vous importez des marchandises fabriquées sur mesure avec des coûts d'outillage ou de matériaux élevés qui ne peuvent pas être facilement revendus en cas de défaillance du fournisseur

- Votre banque propose des conditions de crédit documentaire avantageuses. — certaines banques proposent des frais d'émission réduits pour les clients commerciaux établis

Astuce Pro: Si vous souhaitez une protection équivalente à celle d'un crédit documentaire, mais que votre fournisseur refuse, envisagez une solution hybride : utilisez un virement bancaire avec une répartition 30/70, exigez un contrôle qualité avant expédition comme condition de déblocage du solde et imposez un certificat d'inspection dans votre contrat d'achat. Vous bénéficiez ainsi d'un levier documentaire sans les frais bancaires importants liés à un crédit documentaire.

Considérations géographiques selon la région de l'acheteur

La décision de paiement par virement bancaire ou lettre de crédit n'est pas prise isolément ; votre position géographique Le choix de la méthode la plus pratique, rentable et culturellement attendue dépend fortement du contexte régional. L'infrastructure bancaire, la réglementation des changes et les normes de financement du commerce varient considérablement d'une région à l'autre.

🇺🇸 Amérique du Nord (États-Unis et Canada)

Les acheteurs américains et canadiens bénéficient d'un système bancaire mature où les virements bancaires (T/T) et les lettres de crédit (L/C) sont facilement accessibles. Le virement bancaire est privilégié par la plupart des importateurs de petite et moyenne taille, avec un délai de compensation de 1 à 3 jours ouvrables. L'émission de lettres de crédit est simple auprès des principales banques commerciales (Chase, Bank of America, Wells Fargo, TD), bien que les frais minimums puissent être plus élevés que dans les centres bancaires spécialisés dans le commerce international. Pour les commandes inférieures à 50 000 $, la plupart des acheteurs nord-américains utilisent le virement bancaire avec une répartition de 30/70. Administration du commerce international des États-Unis fournit des conseils supplémentaires sur le financement du commerce pour les importateurs américains.

🇪🇺 Union européenne et Royaume-Uni

Les acheteurs européens ont accès au système SEPA pour les virements en euros, mais comme la plupart des fournisseurs chinois facturent en dollars américains, les virements bancaires transitent toujours par le système SWIFT. Le recours au crédit documentaire est plus fréquent chez les importateurs européens que chez les Nord-Américains, notamment en Allemagne, aux Pays-Bas et au Royaume-Uni, où le financement du commerce international est fortement intégré aux relations bancaires des entreprises. Les acheteurs de l'UE doivent être attentifs aux exigences en matière de TVA et de documentation douanière, qui sont liées aux spécifications des crédits documentaires ; assurez-vous que votre crédit documentaire comprenne tous les certificats nécessaires au dédouanement dans l'UE.

🇦🇺 Australie et Nouvelle-Zélande

Les acheteurs australiens et néo-zélandais sont confrontés à des frais de banque correspondante plus élevés en raison de leur éloignement géographique des principaux centres bancaires asiatiques. Les frais de virement bancaire peuvent atteindre 35 à 60 dollars australiens par virement, et les marges de change des grandes banques australiennes (ANZ, CBA, NAB, Westpac) sont généralement élevées (2 à 4 %). Pour les commandes récurrentes, le recours à une solution fintech pour la conversion de devises, combiné à un règlement par virement bancaire, peut permettre de réduire les coûts. Le crédit documentaire est possible, mais moins fréquemment utilisé pour les commandes inférieures à 100 000 AUD.

🌍 Moyen-Orient (pays du CCG)

Au Moyen-Orient, et plus particulièrement aux Émirats arabes unis, en Arabie saoudite, au Qatar et au Koweït,Les lettres de crédit sont profondément ancrées dans la culture commerciale.De nombreux importateurs du Moyen-Orient privilégient le crédit documentaire pour les commandes supérieures à 30 000 $ et les banques de Dubaï et d'Abu Dhabi sont très expérimentées en matière de documentation de financement du commerce international. Si vous êtes un acheteur du Moyen-Orient, votre fournisseur s'attendra généralement à ce que les conditions du crédit documentaire soient acceptées sans difficulté. Le crédit documentaire sert également de document douanier dans de nombreux pays du Golfe, simplifiant ainsi le dédouanement à l'importation. Pour les commandes de moindre importance, le virement bancaire est utilisé, mais souvent par le biais de relations bancaires spécialisées dans le commerce international plutôt que par les services bancaires aux particuliers.

🌍 Afrique

Les acheteurs africains sont confrontés à un environnement de paiement particulièrement complexe. De nombreux pays africains imposent des contrôles stricts des changes, ce qui ralentit les virements bancaires et exige parfois l'approbation de la banque centrale pour les transferts importants. Sur des marchés comme le Nigeria, le Kenya, l'Égypte et l'Afrique du Sud, Le crédit documentaire est souvent non seulement préféré, mais pratiquement indispensable. Conformément à la réglementation bancaire locale, les importations dépassant certains seuils sont soumises à des restrictions. Les acheteurs africains doivent collaborer étroitement avec leurs banques locales afin de comprendre la disponibilité des devises, les exigences relatives à l'émission de lettres de crédit et les éventuelles inspections préalables à l'expédition (telles que SONCAP au Nigéria ou PVOC au Kenya) qui doivent être spécifiées comme documents requis dans la lettre de crédit.

🌎 Amérique latine

Les importateurs latino-américains, notamment au Brésil, au Mexique, en Argentine et en Colombie, sont fréquemment confrontés à des contrôles de capitaux et à des restrictions de change qui compliquent les paiements par virement bancaire. Au Brésil, par exemple, la procédure de paiement des importations implique un enregistrement auprès de la banque centrale et peut prendre plusieurs semaines, quel que soit le mode de paiement. Le crédit documentaire est largement utilisé et souvent préféré. car elle satisfait aux exigences réglementaires locales en matière de documentation des échanges commerciaux. Les acheteurs doivent vérifier si leur pays exige des licences d'importation spécifiques ou des inspections avant expédition et les intégrer aux exigences documentaires du crédit documentaire.

🌏 Asie du Sud-Est

Les acheteurs des pays de l'ASEAN (Singapour, Malaisie, Thaïlande, Vietnam, Indonésie, Philippines) bénéficient de la proximité de la Chine, ce qui rend les virements bancaires rapides et peu coûteux. Singapour, plaque tournante majeure du financement du commerce, propose d'excellents services de crédit documentaire à des frais compétitifs. Sur les autres marchés de l'ASEAN, le virement bancaire est privilégié pour les commandes de petite et moyenne taille, tandis que le crédit documentaire est utilisé pour les expéditions plus importantes. Les acheteurs de l'ASEAN doivent également tenir compte des exigences documentaires des accords de libre-échange locaux, qui peuvent avoir une incidence sur leurs conditions de paiement.

Comment négocier les conditions de paiement avec les fournisseurs chinois

Les conditions de paiement sont négociables, mais seulement si vous abordez la discussion de manière stratégique. Les fournisseurs chinois considèrent les conditions de paiement comme un indicateur de votre sérieux en tant qu'acheteur et de votre solvabilité.

Tactiques de négociation clés

- Commencez avec 30/70 T/T comme position par défaut — C’est la norme dans le secteur et la plupart des fournisseurs l’accepteront sans résistance dans le cadre de relations clients établies.

- N'acceptez jamais un paiement intégral anticipé. Si un fournisseur insiste, considérez cela comme un signal d'alarme. Refusez la transaction ou proposez une contrepartie de 30/70 et offrez une inspection avant expédition à vos frais afin d'instaurer un climat de confiance.

- Lier le solde de 70 % à la vérification — précisez dans votre contrat de fabrication que le solde n'est payable qu'après réception d'une copie du connaissement ET d'un rapport d'inspection avant expédition satisfaisant.

- Proposer un crédit documentaire pour les commandes importantes afin d'instaurer la confiance Proposer une lettre de crédit témoigne de votre sérieux et de votre solvabilité. Certains fournisseurs la privilégient d'ailleurs pour les commandes importantes, car elle garantit leur paiement.

- Utilisez le volume des commandes comme levier. — si vous passez une commande importante ou récurrente, vous avez plus de marge de manœuvre pour négocier des conditions avantageuses (pourcentage d'acompte plus faible, solde différé, voire conditions de compte ouvert pour les relations à long terme).

- Proposez une lettre d'intention pour les commandes futures — Les fournisseurs accepteront des conditions de paiement moins favorables sur une première commande s'ils entrevoient un flux constant de commandes futures.

Arnaques aux paiements courantes et comment les éviter

La fraude au paiement représente un risque réel pour l'approvisionnement en Chine. Les arnaques les plus courantes exploitent le caractère irréversible des virements T/T :

1. La fraude au changement de compte

L'arnaque la plus courante : après avoir communiqué avec un fournisseur et vous être sur le point d'effectuer un virement, vous recevez un courriel (souvent d'une adresse similaire) prétendant que le compte bancaire du fournisseur a changé et vous demandant d'effectuer un virement vers un autre compte. Vérifiez toujours les modifications de compte par téléphone. en utilisant un numéro que vous avez obtenu indépendamment, et non le numéro figurant dans l'e-mail.

2. Le commutateur de la société Shell

Lors des négociations, un fournisseur présente une entreprise d'apparence légitime, mais le compte bancaire figurant sur la facture pro forma appartient à une autre entité, parfois un compte personnel. Vérifiez toujours que le nom du compte bancaire correspond au nom de l'entreprise figurant sur la licence commerciale.S'ils ne correspondent pas, ne payez pas.

3. Le dépôt qui disparaît

Un fournisseur encaisse un acompte de 30 % (ou 100 %) par virement bancaire, puis disparaît, livre des marchandises non conformes ou prétend n'avoir jamais passé commande. Mesures de précaution : vérifiez scrupuleusement le fournisseur, utilisez la Garantie commerciale Alibaba lorsqu'elle est disponible et ne versez jamais plus de 30 % d'acompte.

4. Le piège des documents L/C (côté fournisseur)

Du point de vue du fournisseur, les acheteurs peuvent également exploiter les conditions des lettres de crédit en imposant des exigences documentaires impossibles à satisfaire, bloquant ainsi les marchandises en transit et refusant le paiement. Si vous êtes acheteur, assurez-vous que vos exigences en matière de lettre de crédit sont raisonnables et conformes aux usages commerciaux ; des conditions trop restrictives dissuaderont les bons fournisseurs de travailler avec vous.

Questions fréquemment posées

Le virement bancaire (TT) ou la lettre de crédit (LC) est-il plus sûr pour payer un fournisseur chinois ?

Une lettre de crédit est structurellement plus sûre pour l'acheteur, car la banque ne débloque les fonds qu'après présentation par le fournisseur de documents d'expédition conformes. Le virement bancaire, quant à lui, n'offre aucune protection intrinsèque : une fois le virement crédité sur le compte du fournisseur, les fonds sont perdus. Toutefois, le virement bancaire avec une répartition 30/70, associé à un contrôle qualité par un tiers, est largement utilisé et relativement sûr pour les relations fournisseurs établies.

Quel est le coût d'une lettre de crédit par rapport à un virement T/T ?

Un virement bancaire AT/T coûte généralement entre 20 et 50 $ de frais bancaires fixes, auxquels s'ajoute une marge de change de 1 à 3 %. Un crédit documentaire (L/C) est nettement plus onéreux : il faut compter entre 0.1 et 0.4 % de la valeur de la facture à titre de frais d'émission (minimum entre 200 et 500 $), auxquels s'ajoutent les frais d'examen des documents (entre 100 et 300 $) et les frais de traitement des anomalies (entre 80 et 150 $ par anomalie). Pour une commande de 200 000 $, le coût total d'un crédit documentaire atteint souvent entre 1 500 et 5 000 $.

Un fournisseur chinois peut-il refuser d'accepter un crédit documentaire ?

Oui. De nombreuses petites et moyennes usines chinoises refusent les paiements par lettre de crédit car elles ont besoin de liquidités immédiates pour acheter des matières premières et peuvent manquer de personnel qualifié pour gérer des documents bancaires complexes. Si un fournisseur insiste sur un paiement par virement bancaire, il est conseillé de limiter les risques en vérifiant l'usine, en optant pour un paiement fractionné 30/70 et en demandant un contrôle qualité avant expédition avant de verser le solde.

Quelles sont les conditions de paiement standard par virement bancaire (T/T) pour les importations en provenance de Chine ?

La structure la plus courante est le 30/70 : un acompte de 30 % pour lancer la production et le solde de 70 % payable contre copie du connaissement après expédition. Pour les commandes nécessitant d’importants investissements initiaux en matières premières, un paiement en deux fois (50/50) est également possible. Le paiement intégral anticipé par virement bancaire est fortement déconseillé pour toute commande supérieure à quelques milliers de dollars.

Quel est le principal risque lié à l'utilisation d'une lettre de crédit ?

Anomalie documentaire. Si le fournisseur commet la moindre erreur administrative sur le connaissement, la banque peut refuser le paiement. La résolution de ces anomalies nécessite des rectifications officielles, ce qui peut retarder le dédouanement et engendrer des frais supplémentaires. Selon les estimations du secteur, 10 à 20 % des transactions par crédit documentaire présentent au moins une anomalie.

Dois-je utiliser le virement bancaire (T/T) ou la lettre de crédit (L/C) pour ma première commande auprès d'un nouveau fournisseur chinois ?

Pour une première commande auprès d'un fournisseur non vérifié, une lettre de crédit offre la meilleure protection, notamment pour les commandes supérieures à 50 000 $. Pour les premières commandes de moindre importance (entre 5 000 $ et 50 000 $), un virement bancaire avec une répartition 30/70, combiné à la garantie commerciale Alibaba ou à une inspection avant expédition par un tiers, constitue une alternative pratique et économique.

Un acompte par virement bancaire est-il remboursable en cas de problème ?

Dans le commerce international, un acompte versé par virement bancaire est rarement remboursable une fois crédité sur le compte du fournisseur. Le recouvrement des fonds nécessiterait des procédures judiciaires internationales coûteuses. C'est pourquoi il est fortement déconseillé de payer la totalité du montant à l'avance, de toujours vérifier les coordonnées bancaires du fournisseur et d'établir un contrat de fabrication écrit précisant les conditions de remboursement.

Une lettre de crédit protège-t-elle contre les problèmes de qualité ?

Non. Un crédit documentaire protège contre la non-expédition et l'absence de documentation, et non contre les marchandises défectueuses. La banque examine les documents, et non les produits physiques. Pour garantir la qualité, il est recommandé d'inclure un certificat d'inspection établi par un organisme tiers agréé parmi les documents requis du crédit documentaire, ou de faire réaliser un contrôle qualité indépendant avant expédition et le versement du solde.

Conclusion et principaux points à retenir

Le choix entre le virement bancaire (T/T) et la lettre de crédit (L/C) lors du paiement d'un fournisseur chinois se résume à un compromis entre coût et commodité versus sécurité et contrôleIl n'existe pas de réponse universellement juste, seulement la réponse adaptée à votre commande, à votre relation avec votre fournisseur et à votre contexte géographique.

Voici les principes fondamentaux qui guideront votre décision :

- Ne payez jamais 100 % à l'avance par virement bancaire. — utilisez toujours une répartition 30/70 ou 50/50, le solde étant lié à la vérification de l'expédition.

- Utilisez le crédit documentaire pour les commandes importantes (plus de 50 000 $) auprès de fournisseurs nouveaux ou non vérifiés. — les frais bancaires sont justifiés par la prime de sécurité.

- Vérifiez systématiquement les coordonnées bancaires. — faire correspondre le nom du compte à la licence commerciale et vérifier par téléphone toute demande de modification de compte.

- Demander une inspection avant expédition Avant de verser le solde final, il s'agit de votre protection qualité la plus efficace, quel que soit le mode de paiement.

- Tenez compte de votre contexte géographique — Les acheteurs du Moyen-Orient et d'Afrique peuvent constater que le L/C est l'option par défaut ou légalement requise, tandis que les acheteurs d'Amérique du Nord et de l'ASEAN optent généralement pour le T/T.

- N'oubliez pas que le crédit documentaire ne garantit pas la qualité — Elle protège contre la non-livraison. La protection de la qualité exige un mécanisme d'inspection distinct.

En adaptant votre mode de paiement à votre profil de risque et aux caractéristiques de vos commandes, vous protégez votre capital tout en préservant l'efficacité de votre trésorerie, gage de compétitivité pour votre activité d'import-export. L'objectif n'est pas d'éliminer tout risque – impossible dans le commerce international – mais de garantir que le risque accepté soit intentionnel, mesuré et correctement compensé.

Protégez vos paiements à l'importation grâce à un soutien expert en approvisionnement

Chez Youcheng Sourcing, nous aidons les importateurs de plus de 80 pays à gérer en toute sécurité leurs paiements aux fournisseurs chinois. Nos équipes sur place prennent en charge la vérification des fournisseurs, les audits d'usine et les contrôles qualité avant expédition, garantissant ainsi la conformité de vos marchandises aux spécifications avant tout paiement.

Que vous ayez besoin d'aide pour structurer les conditions de paiement, vérifier un nouveau fournisseur ou inspecter les marchandises avant le versement du solde, nos spécialistes en approvisionnement sont prêts à vous aider.

Berry Bian est le rédacteur du blog iHome. Il se concentre sur l'approvisionnement mondial, les tendances du commerce de gros et offre des conseils pratiques aux acheteurs internationaux. Fort de son expérience en marketing digital et en commerce international, Berry partage ses connaissances pour aider les petites et moyennes entreprises à s'approvisionner plus efficacement et à éviter les pièges courants. Passionné par la mise en relation des acheteurs avec des fournisseurs fiables, Berry écrit avec un style clair et convivial pour faciliter la compréhension des sujets complexes.